La revisión de ISO 14001 tiene por objetivo actualizar el Sistema de Gestión Ambiental (SGA) para hacerlo más alineado con los retos actuales: cambio climático, pérdida de biodiversidad, economía circular y mayor exigencia de rendición de cuentas por parte de clientes y reguladores. La fase de Draft International Standard (DIS) ya ha sido publicada, por lo que muchas de las modificaciones son ya públicas y están en proceso de consolidación antes de la edición final prevista en 2026.

En QMA Consultores llevamos mas de 20 años implantando Sistemas de Gestión de la Calidad en base a ISO 9001 y Sistemas de Gestión Ambiental en base a ISO 14001, por lo que nuestros más de 200 clientes activos son el principal motor que nos impulsa a mantenernos a la vanguarida de los avances y revisiones de las normas.

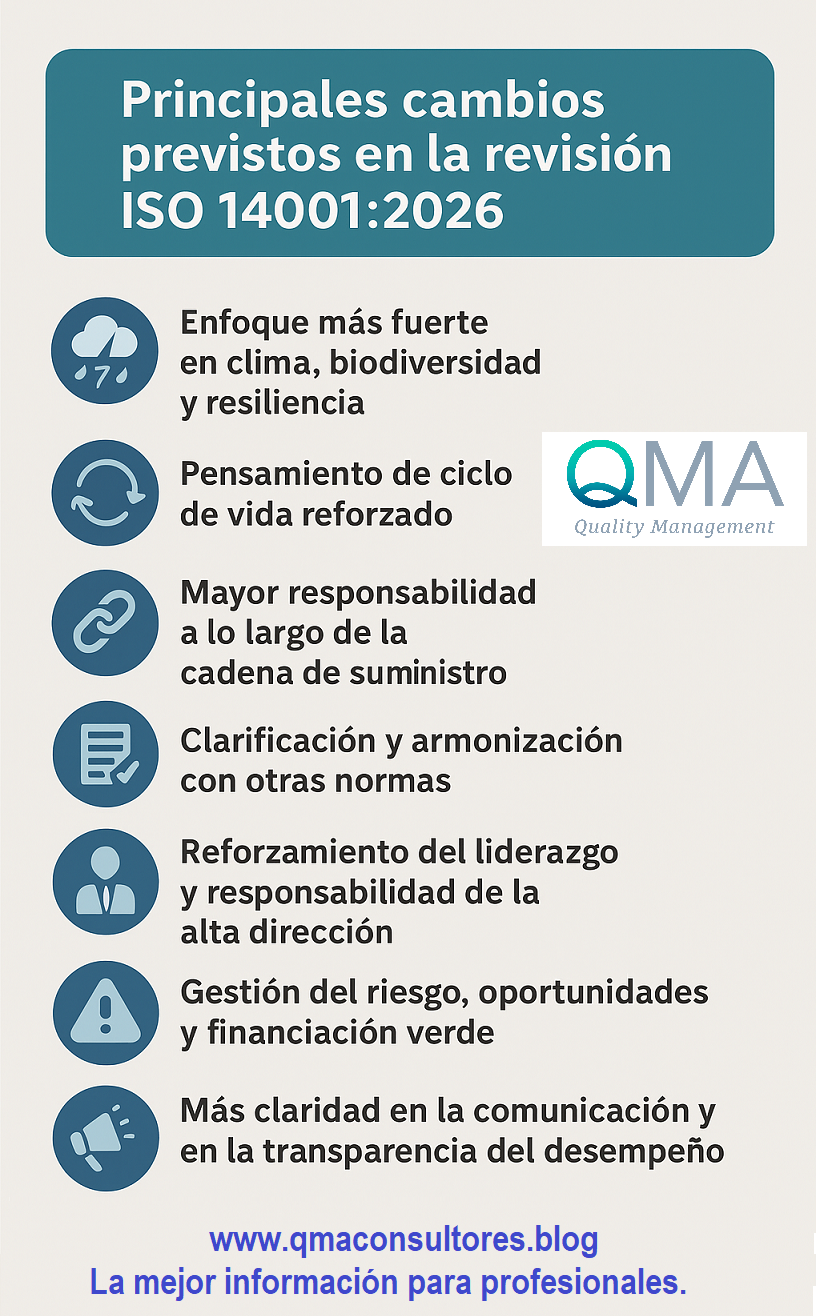

Resumen rápido de ISO 14001:2026 (lo que debes saber en 30 segundos)

- No es una reescritura radical: mantiene la estructura de alto nivel (Annex SL) pero afina y refuerza requisitos clave.

- Mayor foco en riesgos y oportunidades ambientales ligados a clima, biodiversidad y recursos.

- Introduce pensamiento de ciclo de vida y responsabilidades a lo largo de la cadena de valor.

1) Enfoque más fuerte en clima, biodiversidad y resiliencia

La nueva edición de ISO 14001:2026 pone explícitamente mayor atención a la gestión de impactos relacionados con el cambio climático, la resiliencia ambiental y la biodiversidad. No se limita ya a la gestión de aspectos e impactos tradicionales: se espera que las organizaciones identifiquen riesgos materiales ligados a clima y naturaleza y planifiquen acciones de adaptación y mitigación.

Implicación práctica: incorporar escenarios climáticos en la identificación de riesgos, y métricas (p. ej. emisiones, dependencia de servicios ecosistémicos) en los objetivos del SGA.

2) Pensamiento de ciclo de vida (lifecycle thinking) reforzado

La norma busca que las organizaciones apliquen pensamiento de ciclo de vida de forma más explícita: evaluar impactos ambientales desde la adquisición de materias primas hasta el final de vida del producto/servicio, y considerar alternativas para reducción de impacto. Esto no convierte a ISO 14001:2026 en una norma de evaluación de ciclo de vida (LCA) obligatoria, pero sí exige que el ciclo de vida influya en decisiones y controles.

Implicación práctica: revisar compras, diseño de producto/servicio, embalaje y logística con criterios ambientales más estrictos.

3) Mayor responsabilidad a lo largo de la cadena de suministro

Se refuerzan los requisitos en ISO 14001:2026 para que la organización contemple riesgos ambientales asociados a proveedores y cadenas de valor: no basta gestionar solo actividades internas. Se espera más evidencia de controles, criterios de selección/monitorización y, cuando proceda, colaboración para mejorar desempeño ambiental en la cadena.

Implicación práctica: cláusulas ambientales en contratos de compra, auditorías a proveedores críticos, indicadores para proveedores.

4) Clarificación y armonización con otras normas (p. ej. ISO 9001)

La redacción busca mejorar la coherencia entre ISO 14001 e ISO 9001 (y otras normas que usan Annex SL): terminología más alineada, estructura similar y mayor facilidad para sistemas integrados. Esto reduce duplicidades y facilita auditorías integradas.

Implicación práctica: menos trabajo administrativo en ISO 14001:2026 para organizaciones que mantienen múltiples certificaciones, pero exige actualizar procedimientos y documentación para cumplir la nueva redacción.

5) Reforzamiento del liderazgo y responsabilidad de la alta dirección

ISO 14001:2026 clarifica expectativas sobre liderazgo: la alta dirección debe demostrar un compromiso más visible con objetivos ambientales estratégicos, asignación de recursos y la integración del desempeño ambiental en la gestión del negocio. Más foco en rendición de cuentas y en la toma de decisiones basada en riesgos ambientales.

Implicación práctica: evidencias más claras en revisiones por la dirección, KPIs directos a la alta dirección y toma de decisiones documentada.

6) Gestión del riesgo, oportunidades y financiación verde

El tratamiento de riesgos y oportunidades en ISO 14001:2026 se concreta con mayor detalle; la evaluación debe incluir factores externos (regulación emergente, expectativas de stakeholders, riesgos físicos del clima) y su influencia en la continuidad del negocio. Además, la norma favorece transparencia para facilitar el acceso a iniciativas de financiación verde y reportes.

7) Más claridad en la comunicación y en la transparencia del desempeño

Se espera una exigencia mayor en la comunicación interna y externa sobre desempeño ambiental: no solo comunicar políticas, sino resultados medibles, avances frente a objetivos y acciones ante riesgos significativos. Esto responde a la demanda de stakeholders por información verificable de acuerdo a los nuevos criterios de ISO 14001:2026.

8) Cambios terminológicos y aclaraciones técnicas (poca novedad, pero útil)

Muchos de los ajustes son matices, definiciones y ejemplos que buscan evitar ambigüedades (p.ej. qué se entiende por “impacto significativo”, cómo tratar “aspectos indirectos”). Son importantes porque pueden cambiar la interpretación en auditorías de ISO 14001:2026.

Calendario y transición (lo que conviene planificar ahora)

El DIS ya está publicado y el proceso sigue (votaciones, FDIS y publicación final). Las entidades de certificación y organismos técnicos indican que la versión final será publicada en 2026 y que habrá un periodo de transición (habitualmente hasta 3 años, a confirmar por IAF). Recomendación práctica: empezar la gap analysis y planes de acción ya, porque muchas organizaciones necesitarán cambios en procesos, formación y trazabilidad de datos.

Si, además sigues gestionando tus sistemas con tediosos excel´s o acces, seguro que es el momento a dar el salto a un software de gestión ISO 14001, para lo que estaremos encantados de valorar tus necesidades y ofrecerte una propuesta de software ISO 14001 personalizado.

Recomendaciones concretas para empezar hoy

- Hacer una gap analysis frente al DIS 14001:2026 (identificar brechas en ciclo de vida, cadena de suministro, liderazgo y métricas de clima/biodiversidad).

- Priorizar medición de emisiones y riesgos climáticos físicos/operativos.

- Revisar contratos de compra y criterios ambientales para proveedores críticos.

- Implicar a la alta dirección con KPIs ambientales vinculados a la estrategia.

- Preparar formación para auditorías internas que reflejen los cambios (pensamiento de ciclo de vida, evaluación de riesgos ampliada)